Quando o abandono de carrinho no seu e-commerce é, na verdade, falta de crédito

O relatório chega toda semana com o mesmo dado incômodo: taxa de abandono de carrinho acima de 70%, 75%, às vezes 80%. A equipe parte para as respostas de sempre: otimizar o checkout, reduzir campos, testar gateways, diversificar campanhas de marketing digital. São ações corretas, mas que resolvem apenas parte do problema.

O que os números de abandono de carrinho escondem é algo muito mais relevante: uma parcela significativa dos clientes que saem da sua loja virtual sem comprar não estava indecisa. Estava sem crédito disponível no momento certo.

E aí está a oportunidade que poucos varejistas ainda exploram de verdade.

O dado que muda a leitura do problema

O Brasil tem a maior taxa de abandono de carrinho da América Latina: 82%, segundo o E-Commerce Radar, 12 pontos acima da média mundial registrada pelo Baymard Institute. Isso sobre um mercado que faturou R$ 204,3 bilhões em 2024 e projeta R$ 258 bilhões em 2026.

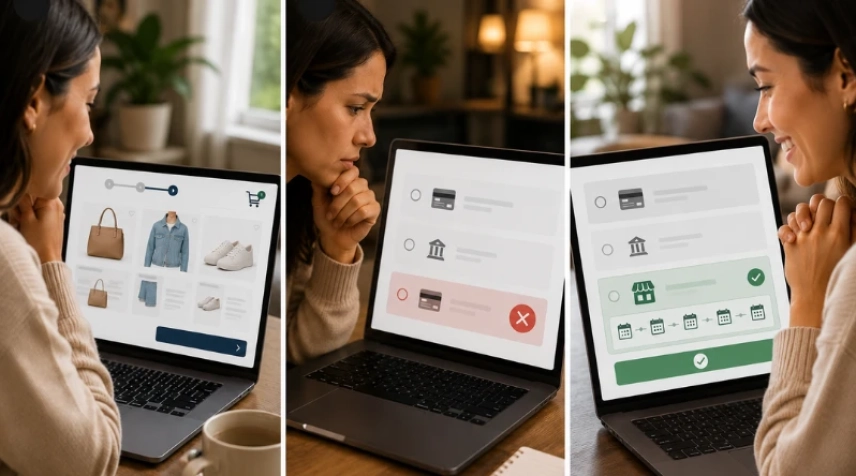

Quando se analisa a causa dessas desistências, descobre-se que o número agrega realidades muito distintas: há o cliente que não estava pronto para comprar, o que encontrou dificuldades técnicas no checkout e o que chegou até a tela de pagamento, inseriu os dados do cartão e recebeu uma mensagem de transação negada por limite insuficiente.

Para os dois primeiros casos, existem soluções conhecidas: remarketing, UX melhorada, menos etapas no checkout. Para o terceiro caso, o bloqueio de crédito no momento de maior intenção de compra, o diagnóstico correto ainda não chegou à maioria das operações.

O fenômeno da sub-desbancarização: 107 milhões de brasileiros sem acesso real ao crédito

O Brasil avançou na bancarização, mas ter conta em banco não significa ter acesso real ao crédito. Dados da 1Datapipe indicam que 107,2 milhões de adultos brasileiros estão na categoria da desbancarização: possuem conta, mas não conseguem usar crédito de forma efetiva. Têm cartão com limite apertado, frequentemente em uso rotativo, sem margem para compras não planejadas.

Para o varejo digital, esse perfil é o cliente invisível nas métricas, mas que influencia muito no carrinho abandonado. Ele encontrou o produto, confiou na loja, chegou até o pagamento. A transação negada não é sinal de inadimplência; é sinal de escassez de limite num momento específico.

Essa distinção é fundamental e muda completamente a estratégia que o varejista deve adotar.

A oportunidade que o varejista tem em mãos: crédito próprio como alavanca de receita

Se o problema é a ausência de crédito adequado no momento da compra, a solução mais direta é o varejista se posicionar como o provedor desse crédito. E o melhor: fazendo isso com taxas e condições mais atrativas do que as praticadas pelo mercado, ganhando a preferência do consumidor e ainda gerando uma nova linha de receita para o negócio.

Essa é a lógica do crediário próprio no ambiente digital e duas modalidades se destacam como os maiores diferenciais competitivos para o varejista que atua no e-commerce:

Cartão private label: cartão de crédito próprio da loja, emitido sob a marca do varejista. O cliente usa exclusivamente no seu estabelecimento (físico ou digital), com limite definido pela sua própria política de crédito, sem depender de banco emissor.

O lojista controla as regras, as taxas e o relacionamento com o cliente e ainda passa a receber uma receita financeira sobre o parcelamento. É especialmente poderoso para fidelização: o portador do cartão tem incentivo natural para voltar a comprar na mesma loja.

CDC Digital (BNPL — Buy Now, Pay Later): o carnezinho digital, onde o cliente parcela a compra diretamente no site, sem precisar de cartão de crédito bancário. A análise de crédito acontece em tempo real no checkout, a aprovação é imediata e o consumidor paga as parcelas por boleto, Pix ou débito automático. Para o varejista, é a opção de crédito mais acessível para o público que tem renda, mas não tem limite disponível no cartão, exatamente o perfil dos desbancarizados.

O dado reforça o potencial dessa solução: segundo o SPC Brasil, 79% dos brasileiros preferem parcelar suas compras. Quando o parcelamento via cartão falha, sem uma alternativa de crédito próprio, a tendência é que a jornada encerre de forma definitiva.

Mais vendas, receita financeira e sem o risco de inadimplência ficar com você

Uma objeção legítima aparece aqui: e a inadimplência? Quem assume o risco de crédito?

A resposta depende do modelo escolhido. Em soluções de gestão de crédito próprio como as da plataforma INFOX Payments, o risco de inadimplência é atenuado com a análise de crédito automatizada e o cruzamento de dados de diversas fontes de informações do perfil do consumidor. Tudo isso alinhado com a melhor política de crédito que faz perder menos vendas e lucrar mais.

O resultado é uma equação rara no varejo: mais conversão, nova fonte de receita financeira e risco gerenciado por quem tem expertise nisso.

O que o varejista pode fazer hoje

O primeiro passo é entender que abandono de carrinho e crédito ausente são problemas diferentes, com soluções diferentes. Na prática, isso significa:

- Segmentar os dados de abandono por motivo: separar as desistências por transação negada das desistências por indecisão ou fricção de UX. A maioria dos gateways entrega código de motivo na recusa; poucos varejistas usam essa informação de forma sistemática.

- Avaliar a oferta de crédito próprio como decisão de infraestrutura, não só de marketing. A escolha entre cartão private label e CDC Digital depende do perfil do público, do ticket médio e do volume de transações. Ambos podem coexistir.

- Tratar o cliente com limite apertado como segmento estratégico, não como perfil de risco a ser filtrado. Esse consumidor tem renda ativa, compra online e tem capacidade de pagamento, só falta o instrumento de crédito adequado.

A conclusão: o e-commerce que oferece crédito atrativo vende mais e melhor

O abandono de carrinho não é apenas um problema de UX ou de logística. Em boa parte dos casos, é um problema de infraestrutura financeira — e o varejista que resolver isso dentro do seu próprio site vai ter uma vantagem estrutural sobre a concorrência.

Cartão private label e CDC Digital (BNPL) são as ferramentas mais eficazes para transformar o momento de pagamento recusado em venda concluída. Mais do que converter uma compra perdida, elas constroem um relacionamento financeiro entre o varejista e o seu cliente, com receita recorrente para o negócio e uma experiência de compra mais acessível para quem mais precisa.

A INFOX Payments oferece soluções completas de crédito próprio para o varejo, incluindo cartão private label, CDC Digital e crediário digital, com gestão de risco integrada e sem exposição de inadimplência para o lojista. Fale com a nossa equipe e descubra como transformar o seu checkout em um ponto de oferta de crédito e serviços financeiros.

Impulsione suas vendas e maximize seus lucros com a tecnologia INFOX para meios de pagamento

Facilite a vida dos seus clientes com serviços financeiros inovadores. Aumente suas vendas, conquiste a fidelidade do seu público e impulsione o crescimento da sua empresa.

Conhecer solução